Здравствуйте, друзья!

Представьте ситуацию, вы много лет мечтаете о норковой шубке. Зимой вы надеваете ее и ловите восхищенные взгляды мужчин или завистливые взгляды других женщин. Она красивая, пушистая, теплая и очень дорогая. С вашей зарплатой эта мечта так и останется мечтой.

Но, проходя мимо витрины мехового салона, вы видите заманчивую надпись: “Покупайте без переплаты и первоначального взноса”. В голове сразу срабатывает, что рассрочка – это выгодно, это не кредит. И вот, вы – счастливая обладательница новой норковой шубки.

Таких историй можно придумать очень много. Общее в них одно – есть дорогостоящая вещь или услуга, которая вам не по карману, а очень хочется. Что делать?

В этом случае возможны несколько вариантов решения проблемы:

В этом случае возможны несколько вариантов решения проблемы:

- Накопить, откладывая каждый месяц от доходов определенную сумму, но отодвинуть срок покупки на неопределенное время.

- Взять в долг у родственников, но это не всегда удобно.

- Взять потребительский займ и выплатить сумму, значительно превышающую стоимость вещи.

- Воспользоваться возможностью оплаты по частям за несколько месяцев с переплатой 0 %.

Вот, казалось бы, отличный вариант под номером 4. Но давайте прежде всего разберемся, что такое рассрочка, как она работает и в чем подвох.

Понятие рассрочки и ее отличие от кредитования

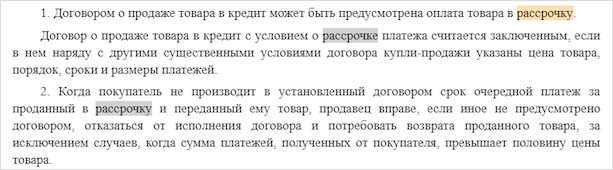

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, мы просмотрели предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Это характеристики идеальной рассрочки. По факту, мы просмотрели предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст.

Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, мы не нашли рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

Примеры программ рассрочки

ИКЕА

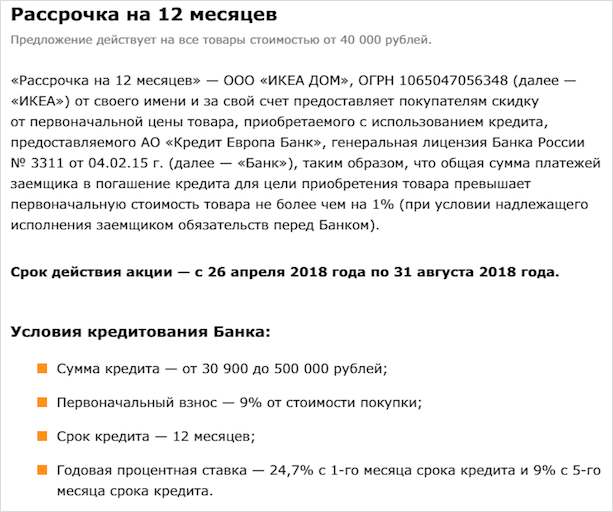

ИКЕА дает возможность купить товар и равномерно оплачивать его стоимость за 3, 6, 9 или 12 месяцев. Кредитором выступает АО ”Кредит Европа Банк”. Условием акции является оформление финансовой карты IKEA FAMILY. Стоимость ее годового обслуживания – 300 руб.

Покупатель не платит проценты, если вовремя вносит ежемесячный платеж.

Если платеж просрочен, то начисляются проценты:

- базовые (29 % годовых на неоплаченную сумму) со дня оформления договора до даты платежа;

- альтернативные (59,9 % годовых) со дня, следующего за датой платежа.

Для срока 3 месяца сумма покупки должна быть от 6 до 50 тыс. руб. Для 6 месяцев – от 20 тыс. руб., 9 месяцев – от 30 тыс. руб., 12 месяцев – от 40 тыс. руб.

На последний случай действуют особые условия.

В первом абзаце как раз и объясняется, за счет чего покупатель приобретает товар без переплат (или с минимальной переплатой до 1 %). За счет предоставления покупателю скидки от первоначальной цены товара.

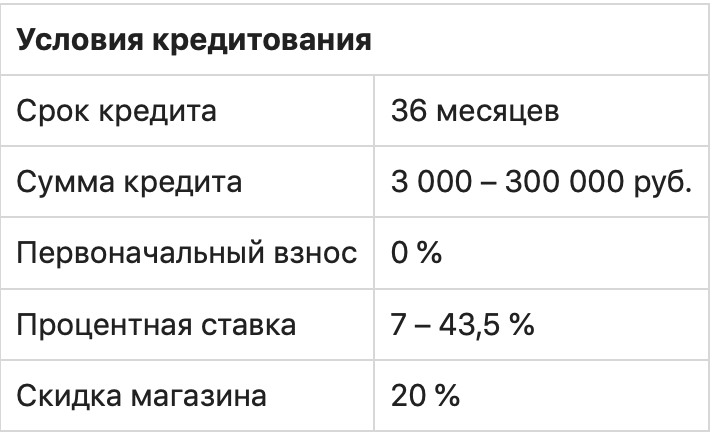

Связной

Связной позволяет разделить оплату на несколько платежей не на все товары, а только из списка магазина. Магазин также не скрывает, что вы оформляете банковский займ. А переплата не возникает за счет предоставленной скидки на сумму процентов и при условии своевременного внесения суммы в погашение долга.

Партнером выступает “Почта Банк”.

Получается, что магазин дает скидку не более 20 %. Если банк одобрил займ под более высокий процент, то ни о каком беспроцентном кредитовании речь уже не идет.

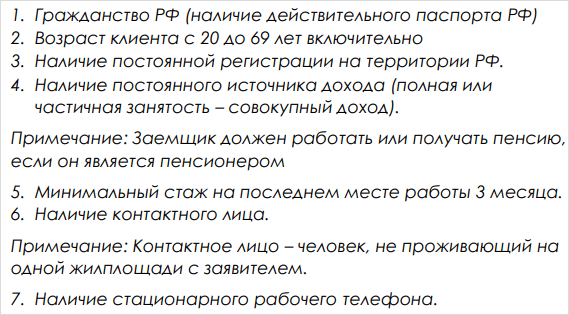

Как и при получении любого потребительского займа банк предъявляет определенные требования к заемщику.

Меховой салон “Снежная королева”

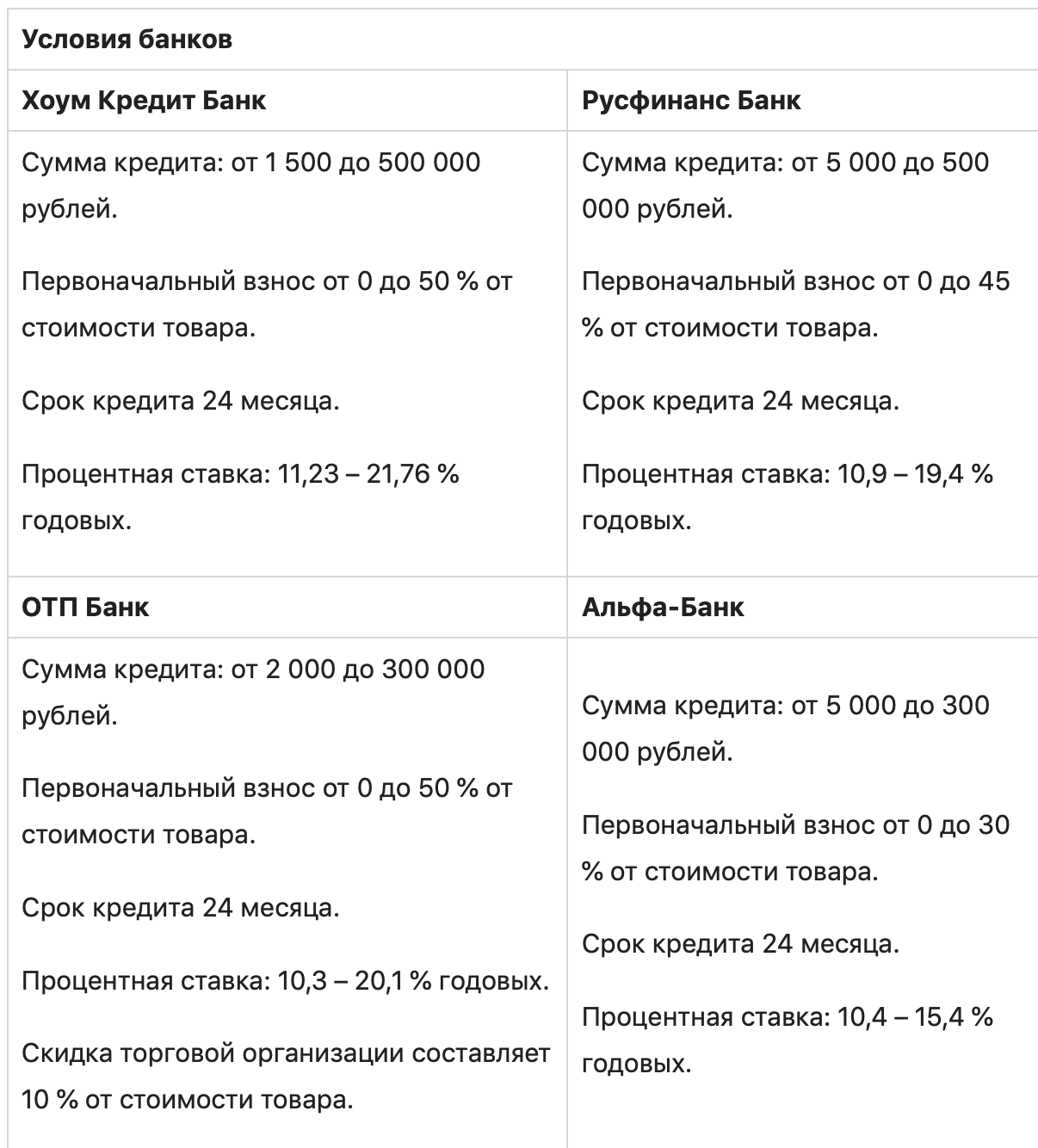

Какие банки дают кредит на условиях отсрочки платежа в этом магазине? Сразу 4 банка: Хоум Кредит Банк, Русфинанс Банк, ОТП Банк и Альфа-Банк. У каждого свои условия.

Так же, как и в предыдущих случаях, переплата отсутствует за счет дополнительной скидки продавца в размере процентов банка. Но в ежемесячный платеж может попасть страховка, если вы вовремя ее не заметите и не откажетесь от нее до подписания договора или в 14-дневный срок после. А также часто включаются услуги по СМС-уведомлениям банка.

Займ выдается покупателю в возрасте от 18 до 70 лет, имеющим постоянную регистрацию в регионе.

Как видите, при ответе на вопрос: рассрочка – это кредит или нет, покупателям в данных торговых сетях стоит сказать “да”.

Преимущества и недостатки

Многих, наверное, после прочтения статьи волнует вопрос, стоит ли брать товар с отсрочкой платежа. Несмотря на то, что в большинстве торговых организаций рассрочка выступает в роли банковского займа, но условия по нему значительно упрощены. Рассмотрим плюсы и минусы такого кредитования.

Плюсы:

- В большинстве программ нет процентов. Вы просто получаете право пользоваться вещью еще до того, как ее купили.

- Более быстрое оформление, чем кредит. Как правило, на территории продавца.

- Минимум документов. Часто только паспорт, но иногда при дорогостоящей покупке требуются дополнительные документы.

- Есть возможность обменять или вернуть покупку в магазин.

Минусы:

Минусы:

- Вместо процентов в договоре могут быть дополнительные комиссии и страховка. Внимательно читайте договор, чтобы не пропустить ненужные вам платежи.

- Цена может быть значительно выше, чем в аналогичных магазинах, торгующих на обычных условиях. Совет – изучите предварительно предложения на рынке.

- Магазин имеет право попросить вернуть товар, если вы не выполняете условия договора.

До сих пор мы говорили о специальных программах, которые позволяют купить товар в магазине или заказать услугу, а расплачиваться за них частями. Но в последние годы широкое распространение набирают карты рассрочки. Например, карта Халва от Совкомбанка или #вместоденег от Альфа-Банка – отличные варианты замены банковского кредитования.

Как заработать на рассрочке?

Это интересный материал, который показывает, что, если выплатить долг раньше запланированного в договоре срока, то можно еще и остаться в плюсе. Давайте разберем на примере норковой шубки из начала статьи.

Вы купили шубку за 120 тыс. руб. с оплатой частями на 12 месяцев. Представитель банка в торговой сети предлагает кредит на эту сумму без первоначального взноса и переплат. Но для банка стоимость шубки составила всего 96 тыс. руб. Именно эту сумму банк и переводит продавцу. Скидку в 20 % предоставил магазин.

Вы купили шубку за 120 тыс. руб. с оплатой частями на 12 месяцев. Представитель банка в торговой сети предлагает кредит на эту сумму без первоначального взноса и переплат. Но для банка стоимость шубки составила всего 96 тыс. руб. Именно эту сумму банк и переводит продавцу. Скидку в 20 % предоставил магазин.

Если вы все 12 месяцев будете оплачивать покупку, то заплатите 120 тыс. руб., из которых 96 тыс. руб. – стоимость шубки, а 24 тыс. руб. – проценты или скидка, разбитые на 12 месяцев. Что дальше? Дальше смотрим график платежей (желательно до подписания договора). Есть отдельный столбик со стоимостью товара и отдельный с величиной скидки.

Но вы решили заработать на этой сделке и оплатили товар в этот же или, например, на следующий день. Досрочное погашение не предусматривает комиссии, а оплатить вы должны только стоимость товара, т. е. 96 тыс. руб. Теперь уже ваша личная скидка составила 24 тыс. руб.

Но вы решили заработать на этой сделке и оплатили товар в этот же или, например, на следующий день. Досрочное погашение не предусматривает комиссии, а оплатить вы должны только стоимость товара, т. е. 96 тыс. руб. Теперь уже ваша личная скидка составила 24 тыс. руб.

Еще раз хотим обратить внимание. Читайте договор, смотрите график платежей. Не попадайтесь на уловки по навязыванию страховки или СМС-информированию.

Заключение

Рассрочка – хорошая альтернатива банковскому кредитованию. Другое дело, что купить вы сможете не везде и далеко не все. Торговые сети устраивают акции часто, но ограничивают их по времени. Но выгоды в любом случае очевидны.

Будем благодарны, если в комментариях напишете примеры настоящей отсрочки платежа, а не банковского займа. Нам найти не удалось.

До новых встреч!

.&image=https://quasa.io/storage/images/news/pN0gD97byshsWzAFjdWfOzclYFaU0xlbcO0diKHT.jpg&noparse=true){kind=link}

{kind=link}