Оптимизация расходов и доходов

Здравствуйте!

Если, говоря о доходах и расходах, сравнить человека или отдельную семью с бизнесом или предприятием, то доходы можно представить как положительный денежный поток, а расходы — как отрицательный.

При этом важно, чтобы совокупный денежный поток семьи (разница между доходами и расходами) был положительным, — только так можно получить необходимый ресурс для достижения финансовых целей!

Рассмотрим подробнее, из чего складываются доходы и расходы, как их анализировать и управлять ими.

Анализа доходов

- доходы от вашей текущей деятельности;

- доходы от активов;

- социальные доходы (поступления от государства).

К первой категории относятся все поступления благодаря использованию, пожалуй, самого ценного ресурса — труда.

Это может быть:

- заработная плата по основному месту работы;

- дополнительный заработок;

- оплата за сверхурочные, премии, бонусы и т. д.

В большинстве случаев именно эта категория составляет львиную долю дохода семьи.

К доходам от активов относится пассивный доход, который человек получает фактически без каких-либо действий со своей стороны.

- доход от сдачи в аренду недвижимости;

- доход от бизнеса;

- доход от инвестиций на фондовом рынке;

- доход от депозитов и т. д.

Доход от активов снижает риск потери работы и в целом трудоспособности, ведь эти средства поступают в ваш бюджет независимо от вашей способности к труду и наличия постоянного места работы. В популярной литературе именно доходы от активов связываются с обретением финансовой независимости, поэтому каждый должен стремиться к росту этой доли доходов в своих поступлениях.

Третья часть — социальные доходы — обычно представляет собой незначительную долю в совокупном доходе семьи.

Сюда входят:

- стипендии;

- пособия;

- льготы;

- государственная пенсия;

- налоговые вычеты и т. д.

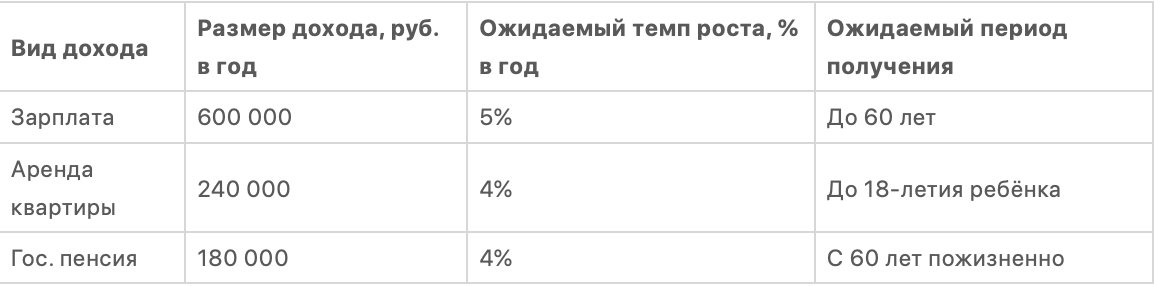

После того как источники доходов определены, составьте таблицу, где напротив каждой категории укажите ее средний темп роста в год, а также период, в течение которого эти средства будут поступать, — это необходимо для грамотного планирования доходов по годам.

Пример:

Оптимизация доходов

Как мы уже говорили, финансово устойчивая семья имеет существенную долю доходов от активов. А как обстоит дело у вас? Проанализируйте соотношение между категориями своих доходов и подумайте, как вы можете обеспечить их рост.

Принято считать, что доходы от текущей деятельности можно увеличить только одним способом — сменив работу на более высокооплачиваемую. Однако это неверно.

- мотивировать повышение зарплаты на текущем месте работы;

- сменить работу на более высокооплачиваемую;

- найти подработку, в том числе в качестве фрилансера;

- подыскать работу по совместительству или агентскому договору и т. д.

При этом учтите, что уровень оплаты вашего труда обычно соответствует вашей компетенции — умениям и навыкам. Способы повысить доходы от активов:

- подобрать более привлекательные инструменты для инвестиций;

- оптимизировать инвестиционный портфель, увеличив долю более рентабельных активов;

- увеличить инвестиционные отчисления.

Хотя социальные доходы имеют невысокий удельный вес в общих доходах семьи, их также можно повысить:

- улучшив успеваемость (для стипендии);

- грамотно распорядившись накопительной частью своей пенсии;

- воспользовавшись налоговыми вычетами (стандартными, социальными, имущественными, инвестиционными, профессиональными), льготами, пособиями, материнским капиталом и т. д.

Анализ расходов

Они, как и доходы, делятся на несколько категорий:

- текущие расходы;

- расходы на содержание активов;

- социальные расходы (выплаты в бюджет государства).

Текущие расходы включают все затраты, которые несет домохозяйство на свою жизнедеятельность. Эти расходы знакомы всем людям независимо от их материального положения и представляют собой траты:

- на питание;

- проживание (квартплата, аренда);

- транспорт;

- досуг и отпуск;

- хобби и увлечения;

- телекоммуникации;

- лечение и спорт и т. д.

Следующая категория — это расходы на содержание активов, то есть имущества и накоплений семьи, которые приносят доход.

- расходы на обслуживание квартиры, сдаваемой в аренду;

- расходы на развитие собственного бизнеса;

- оплата услуг доверительных управляющих;

- оплата услуг депозитария, брокера и т. д.;

- оплата услуг компании, управляющей недвижимостью (особенно актуально это для зарубежья);

- расходы на обслуживание счета и т. д.

Само собой разумеется, что расходы из этой категории не должны превышать доходы от активов, иначе теряется весь смысл владения таким имуществом.

Последняя категория — социальные расходы, то есть выплаты в пользу государства. Как правило, они занимают небольшую долю в совокупном потоке, и в их число входят:

- налоговые платежи;

- расходы на юристов по подготовке деклараций и отчетности;

- штрафы, пени и т. д.

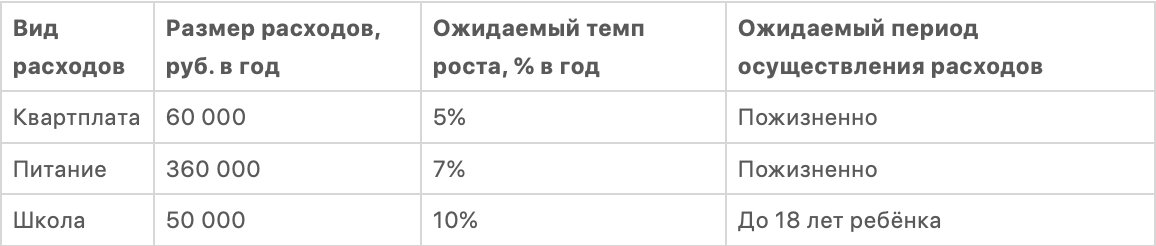

Как и в случае с доходами, для каждой категории расходов нужно установить темп роста, а также период, в течение которого данные расходы будут осуществляться.

Пример:

и т. д.

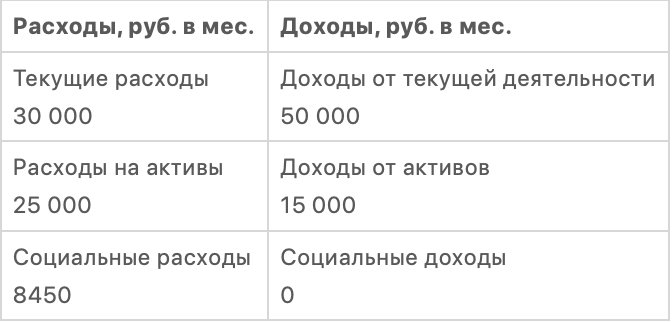

Для того чтобы определить узкие места в своих поступлениях и тратах, проанализируйте расходы по категориям в сопоставлении с соответствующими доходами.

Пример:

Из примера мы видим, что соотношение текущих доходов и расходов в норме: траты ниже поступлений. А вот с активами уже хуже: траты на содержание имущества и накоплений выше, чем доходы от них. Это означает, что состав активов нужно оптимизировать — например, отказавшись от слишком дорогого в обслуживании автомобиля. Вызывают вопросы также социальные доходы и расходы: возможно, используются не все льготы, в том числе налоговые.

Оптимизация расходов

Для достижения своих финансовых целей нужно обеспечить как можно большую разницу между доходами и расходами. Это означает, что расходы следует сокращать, причем самыми разными способами.

- Учет расходов в программах учета личных финансов. Сегодня существует множество платных и бесплатных программ для этого, например, Easyfinance, «Дзен-мани», Expensemanager, CoinKeeper и др. Учет и контроль — основа управления личными финансами.

- Экономия на жилищно-коммунальных услугах. Конечно, если перед уходом из дома выключать электричество или компьютер, миллионов не сэкономить, но 10−15 тыс. рублей в год — вполне. А иногда даже больше.

- Связь. Сегодня мобильные операторы и интернет-провайдеры предлагают достаточно выгодные тарифы — просто выберите подходящий. Что касается международных и междугородных звонков, то использовать для этого Интернет гораздо дешевле.

- Питание. Откажитесь от полуфабрикатов.

- Одежда и обувь. Даже дизайнерские вещи можно приобрести по разумной цене, если посещать распродажи. Также хорошее время для приобретения одежды и обуви — конец сезона, когда вещи продаются с большими скидками.

- Транспорт: проездные билеты обходятся дешевле, чем ежедневная или еженедельная покупка талонов.

- Досуг и развлечения. Здесь все должно быть в пределах разумного: если отказ от хобби резко снижает качество вашей жизни, то экономия на нем может вызвать стресс. Этот вид расходов оптимизируйте обдуманно.

- Походы в магазин. Составляйте список покупок и строго следуйте ему. По разным оценкам, это позволяет снизить траты на 15−20%. Еще один способ снизить расходы — закупать все необходимое раз в неделю в оптовых магазинах, а не совершать мелкие покупки каждый день. Кстати, таким образом можно получить и дисконтную карту, а это дополнительная возможность сэкономить.

- подбор наименее затратных инвестиционных инструментов;

- выбор управляющих, банков, брокеров с наиболее привлекательными тарифами;

- рефинансирование кредита (касается в основном ипотеки);

- использование более дешевых кредитов на более долгий срок для покрытия массы краткосрочных кредитов с высокой ставкой (применимо для потребительских кредитов).

Для сокращения социальных расходов рекомендуется:

- оформить льготы (посмотрите https://lgoty-vsem.ru/lgoty, https://lgotnik.com/ и т. д.) и субсидии на квартплату, лекарства, транспорт, оплату отдыха (такое право имеют многодетные семьи, пенсионеры, инвалиды, дети без опеки родителей, малоимущие семьи и т. д.);

- оформить налоговые вычеты (лучше всего обратиться к ст. 218−221 НК РФ и изучить сайт www.nalog.ru).

Всего три категории расходов и доходов. Если вы посмотрите на них внимательно, то получите полную картину своего финансового положения, а также поймете, где можете оптимизировать поступления и траты. Но не ущемляйте себя слишком уж сильно и следите, чтобы в результате оптимизации не превратиться в Плюшкина, который экономит на всем и не инвестирует в свое развитие, здоровье и карьеру.

До новых встреч!

Подпишитесь на рассылку

Получайте свежие новости Web3, AI и криптовалют прямо на вашу почту.