Здравствуйте!

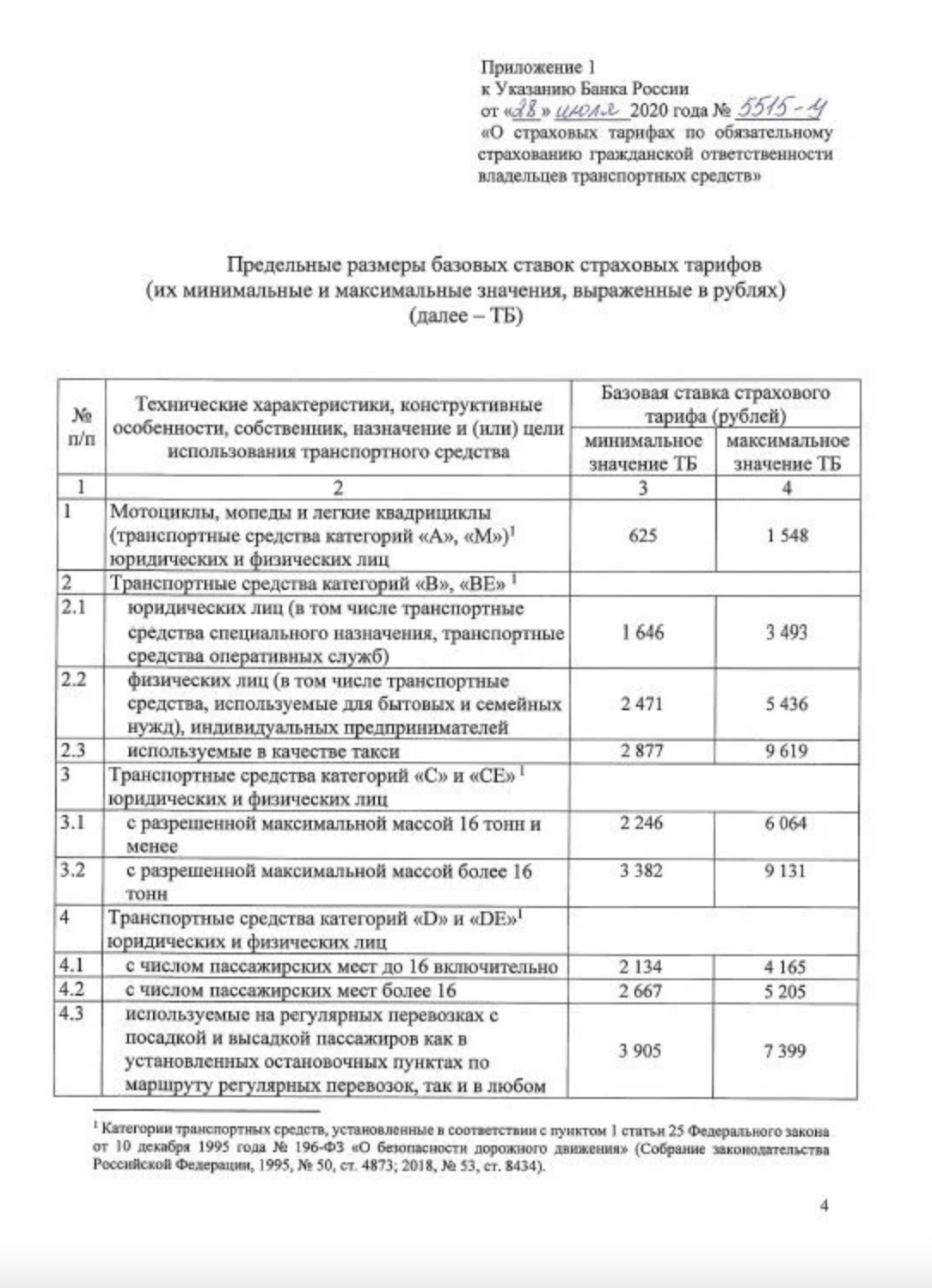

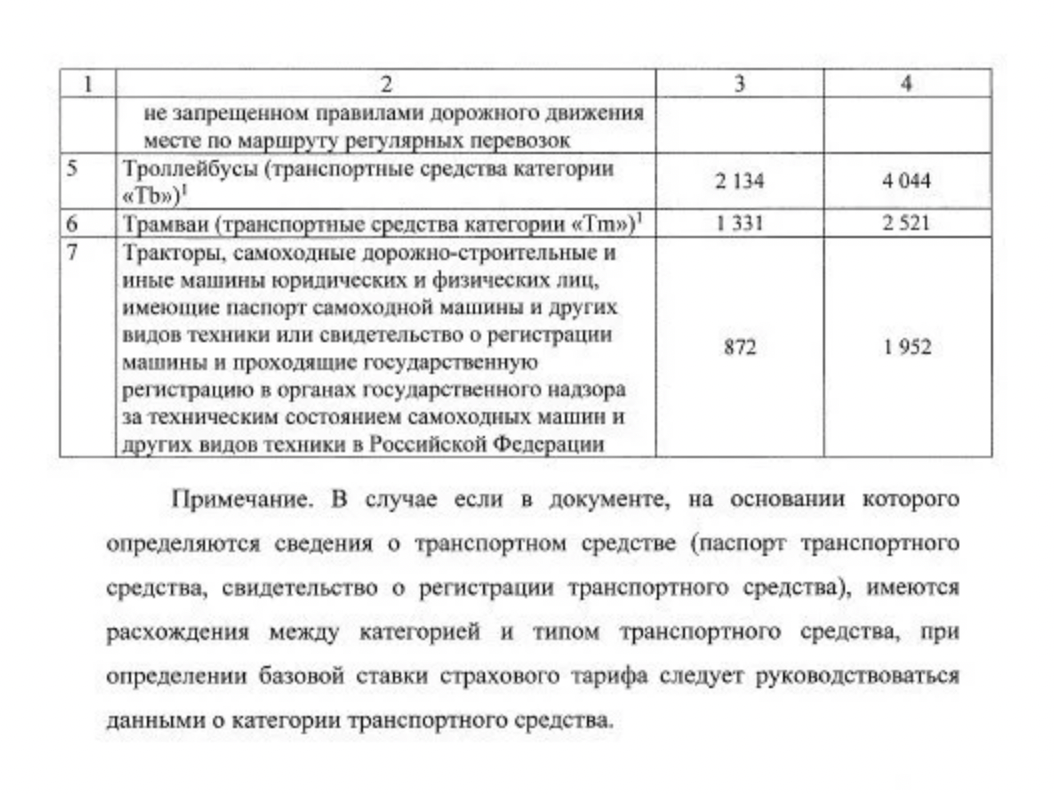

До августа 2020 года, когда были приняты поправки в закон об ОСАГО, страховые компании могли самостоятельно устанавливать размер базового страхового тарифа, на основе которого рассчитывалась цена полиса. При этом ставки базового тарифа не должны были выходить за пределы, установленные Центробанком.

До августа 2020 года, когда были приняты поправки в закон об ОСАГО, страховые компании могли самостоятельно устанавливать размер базового страхового тарифа, на основе которого рассчитывалась цена полиса. При этом ставки базового тарифа не должны были выходить за пределы, установленные Центробанком.

Чтобы снизить стоимость полиса, покупатели просто выбирали страховщика с самым низким базовым тарифом.

В августе 2020 года Центробанк установил новый «коридор» для минимальных и максимальных размеров ставок базового тарифа, расширив его примерно на 10 %.

Теперь страховые компании должны применять методику расчета базового страхового тарифа персонально для каждого автовладельца с учетом его добросовестности. Критерии добросовестности определяют сами страховщики.

В итоге теперь у владельцев одинаковых машин, купивших полис ОСАГО в одном регионе и у одного страховщика, могут отличаться не только цена полиса, но и базовый тариф, на основе которого цена рассчитывалась. Кому достанется тариф повыше или пониже, заранее не предугадать.

Игра на коэффициентах, привет

Если сэкономить на базовом тарифе не выходит, можно попробовать по-другому. Ведь в игре остаются коэффициенты, влияющие на цену полиса. В 2020 году для некоторых из коэффициентов изменились условия применения. Другие и вовсе исчезли из расчёта, например, применявшийся раньше для авто с прицепом или коэффициент нарушений страховки.

Если сэкономить на базовом тарифе не выходит, можно попробовать по-другому. Ведь в игре остаются коэффициенты, влияющие на цену полиса. В 2020 году для некоторых из коэффициентов изменились условия применения. Другие и вовсе исчезли из расчёта, например, применявшийся раньше для авто с прицепом или коэффициент нарушений страховки.

С сентября 2020 года стоимость страховки, например, для владельцев прав категорий «В» и «ВЕ» рассчитывается по формуле:

ТБ Х КТ Х КБМ Х КВС Х КО Х КМ Х КС Х КП = Стоимость оплиса ОСАГО

В этой формуле ТБ – базовый тариф, а всё остальное – коэффициенты, повышающие или понижающие стоимость полиса:

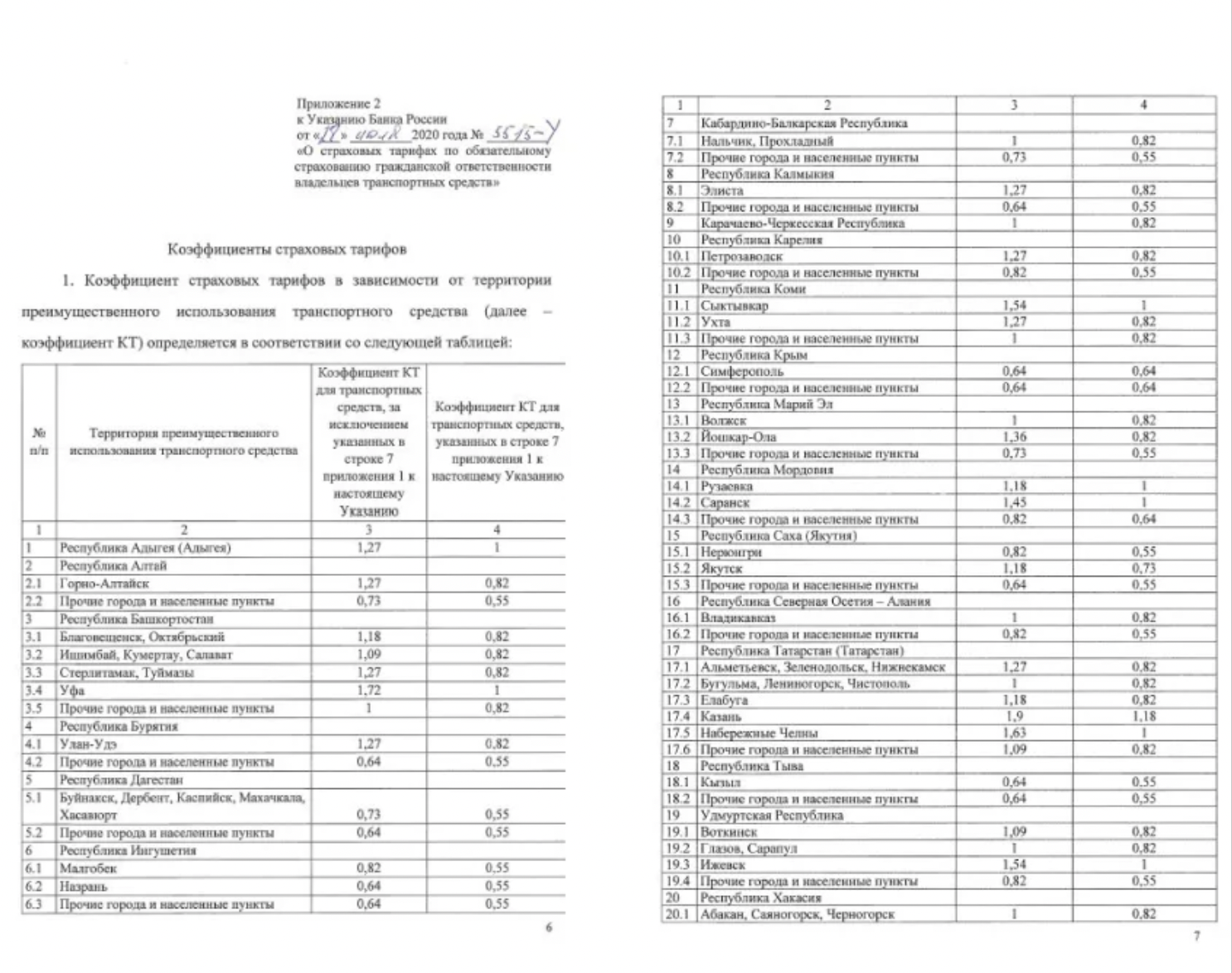

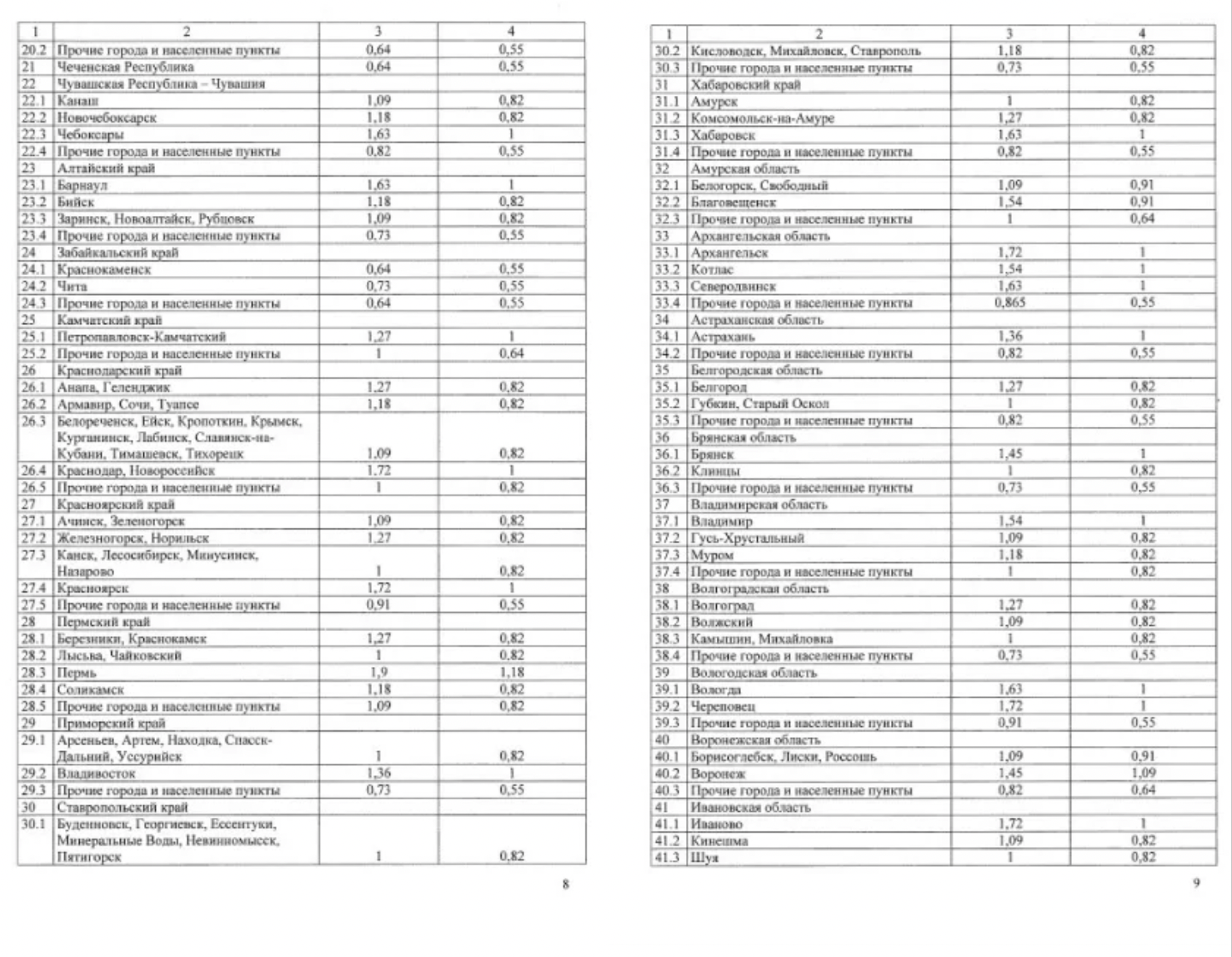

КТ — коэффициент территориальности;

КБМ — коэффициент безаварийности (бонус-малус);

КВС — коэффициент возраста и стажа водителя;

КО — коэффициент ограничения лиц, допущенных к вождению;

КМ — коэффициент мощности транспорта;

КС — коэффициент периода использования;

КП — коэффициент срока действия полиса.

Посмотрим, как можно сэкономить на оставшихся «К», не нарушая закон.

Посмотрим, как можно сэкономить на оставшихся «К», не нарушая закон.

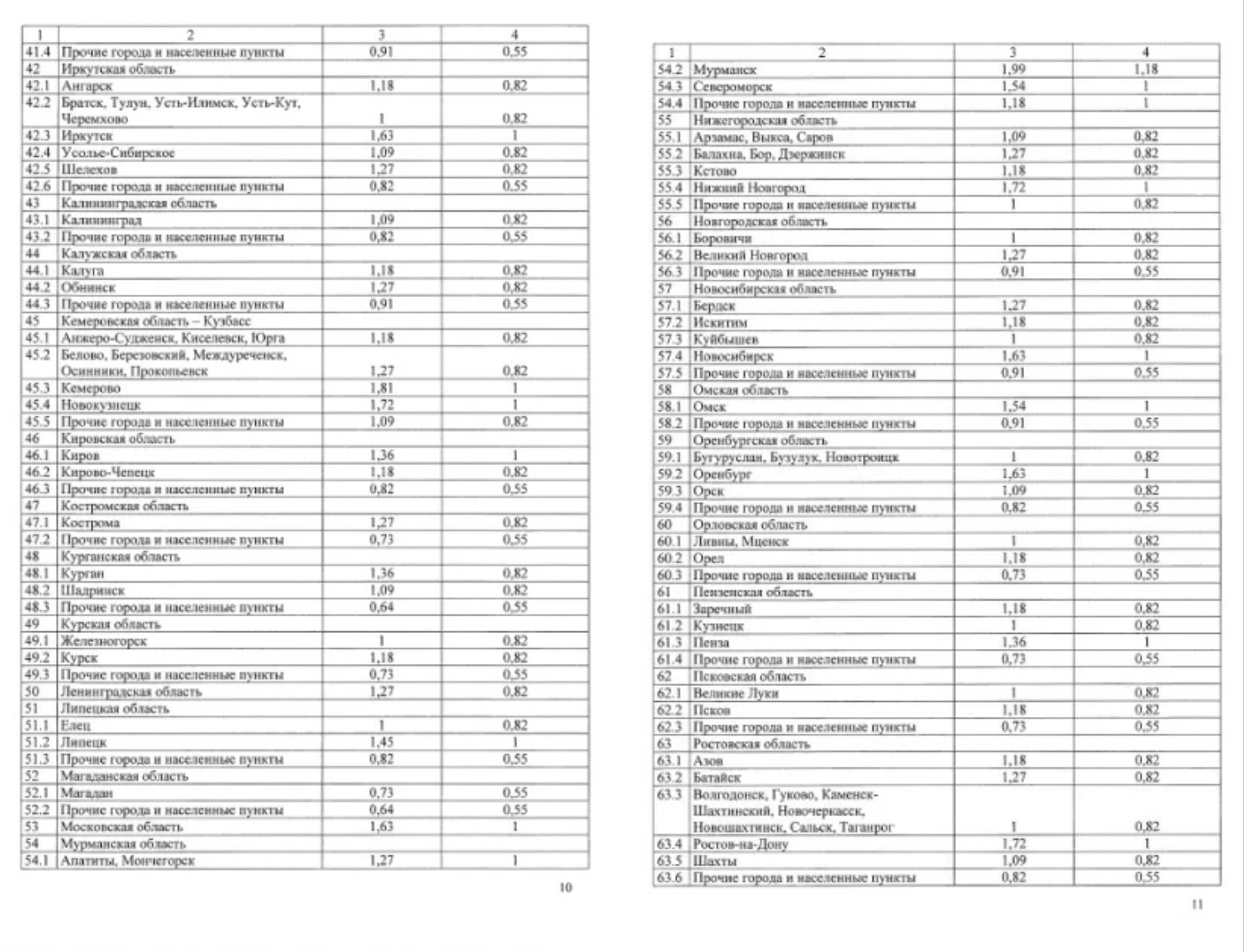

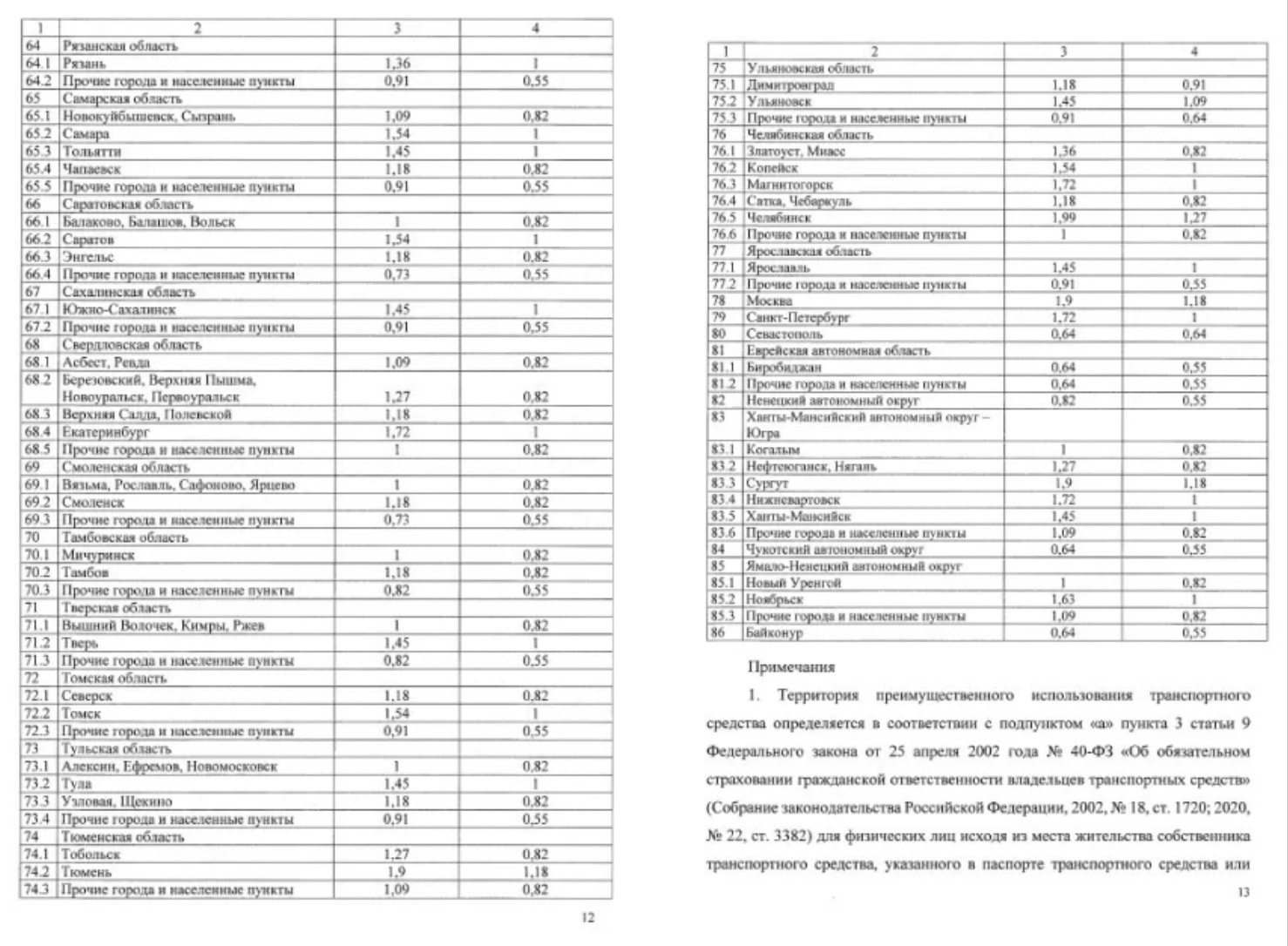

На КТ можно сэкономить пару тысяч рублей, регистрируя автомобиль в регионе с более низким коэффициентом. Территория определяется по месту жительства, указанному в ПТС, либо по прописке владельца. Этот способ сэкономить подходит тем, у кого есть доверенное лицо в нужном регионе.

Сколько людей вы готовы допустить к управлению вашей машиной? От этого зависит показатель КО. Если за руль может садиться лишь точное число человек, упомянутых в полисе ОСАГО, то ваш КО равен единице. Если неограниченное число — коэффициент увеличится до 1,94 (для физлиц).

Но если вы предпочли полис с ограничением числа водителей, учтите: отныне в этом случае страховщик применяет к вам максимальный КБМ среди всех водителей, допущенных к

Но если вы предпочли полис с ограничением числа водителей, учтите: отныне в этом случае страховщик применяет к вам максимальный КБМ среди всех водителей, допущенных к телу управлению вашей машиной. Запросить актуальный КБМ автовладельца можно у Российского союза автостраховщиков.

За каждый год безаварийной езды КБМ уменьшается примерно на 5 %. Но если водитель попадет в ДТП с компенсацией по страховке, это резко увеличит стоимость ОСАГО в следующем году для всех, кто вписан в полис.

В полисе с неограниченным числом водителей КБМ меняется только для владельца машины и зависит исключительно от его, владельца, безаварийности. Так что в случае мелкого ДТП постарайтесь не доводить дело до приезда аварийных комиссаров: лучше заплатить 500 рублей «отступных» за царапину на чужой машине, чем в следующем году потерять много больше.

В полисе с неограниченным числом водителей КБМ меняется только для владельца машины и зависит исключительно от его, владельца, безаварийности. Так что в случае мелкого ДТП постарайтесь не доводить дело до приезда аварийных комиссаров: лучше заплатить 500 рублей «отступных» за царапину на чужой машине, чем в следующем году потерять много больше.

У всех, кто использует машину лишь в определенные месяцы года, например, только для летних отпусков, есть возможность сэкономить на КС. Экономия между ценой «сезонного» полиса, оформленного на три месяца, и полисом на год составит 50 %: в первом случае КС равен 0,5, а во втором — 1. Но тут нужно учесть, что поездки в «неурочный» период накажут штрафом: по 500 рублей за каждый раз, как попадетесь.

Когда нельзя, но очень хочется

За счет коэффициента возраста и стажа КВС сэкономить напрямую нельзя. Однако есть нюансы. При замене водительских прав уведомляйте об этом страховщика, а при покупке полиса ОСАГО убедитесь, что применяемые сведения о стаже верные. Иначе вам могут рассчитать КВС без учета предыдущего водительского стажа. Разница существенная: коэффициент для начинающих водителей установлен в пределах от 1,93 до 1,55. Тогда как к полису водителя со стажем более трех лет, в зависимости от возраста, применяют КВС от 1,66 до 0,9.

Кроме того, с 2020 года при расчёте КВС иностранных граждан, не имеющих российских водительских прав, их стаж считается равным нулю. Если стаж накоплен солидный, имеет смысл поменять иностранное водительское удостоверение на российские права. Когда стаж перенесут в новые права, КВС уменьшится, и стоимость полиса заметно снизится.

Кстати, насчёт иностранцев. КП — коэффициент срока действия договора ОСАГО, который применяется к владельцам транспорта с иностранной регистрацией, временно используемого на территории РФ. Тут можно сэкономить, вовремя вспомнив о страховке при планировании длительности поездки.

Кстати, насчёт иностранцев. КП — коэффициент срока действия договора ОСАГО, который применяется к владельцам транспорта с иностранной регистрацией, временно используемого на территории РФ. Тут можно сэкономить, вовремя вспомнив о страховке при планировании длительности поездки.

Если вы живёте за рубежом и приехали в РФ на машине, стоимость временного полиса ОСАГО будет зависеть от срока использования автомобиля в России: до девяти месяцев КП будет действовать как понижающий коэффициент, после десяти КП вырастет до единицы.

И напоследок об умниках, что ведутся на предложения недобросовестных посредников похимичить с оформлением полиса и снизить стоимость за счет корректировки данных. Лучшее, что можно сделать, — отказаться от этой мысли, ибо недействительный полис ОСАГО равен его отсутствию. Российский союз страховщиков запустил специальный сервис для проверки подозрительных полисов и разработал памятку для автовладельцев.

До новых встреч!