Ипотечный калькулятор онлайн

Здравствуйте!

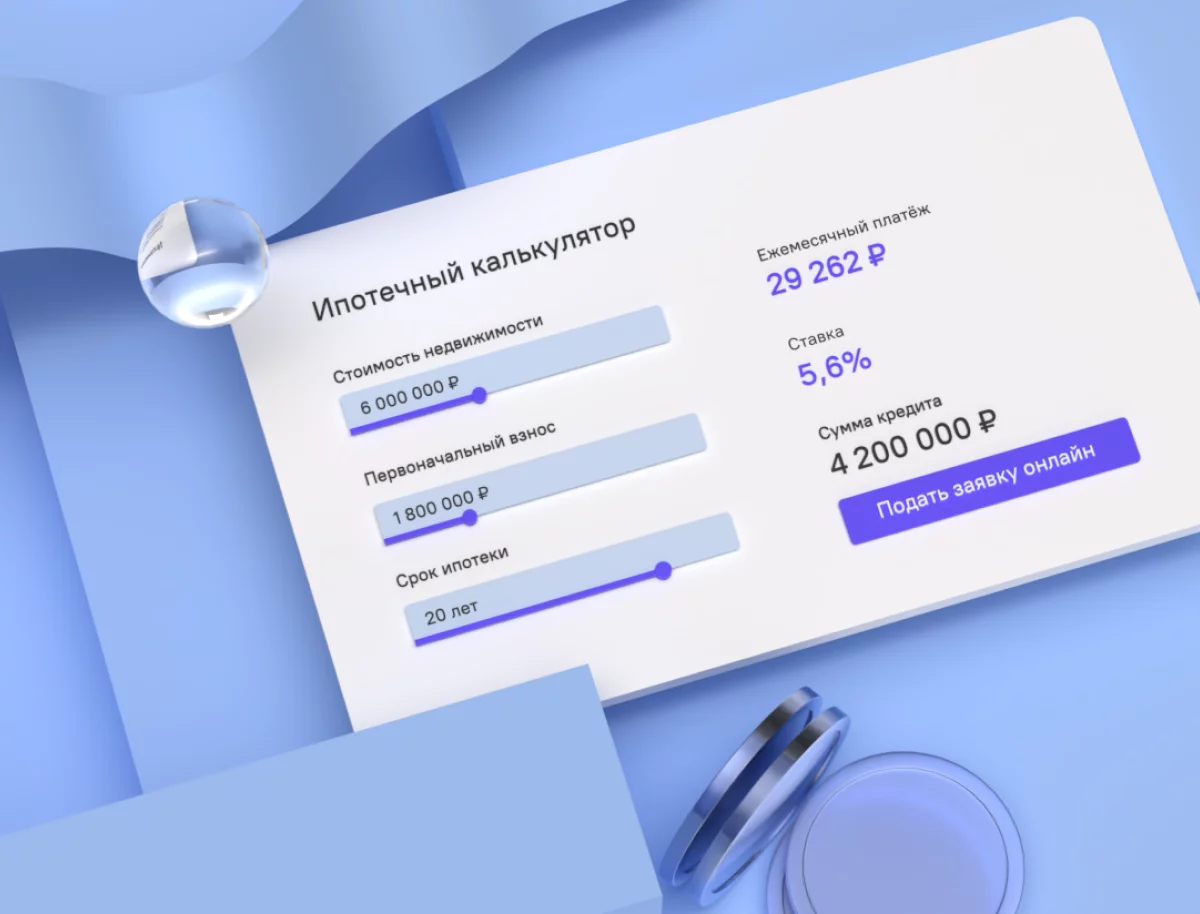

Посчитать переплату по кредиту, первоначальный взнос, ежемесячные платежи и общую выплату вам поможет наш бесплатный ипотечный калькулятор. Рассказываем, для чего он нужен и как им пользоваться без регистрации и смс.

Чтобы воспользоваться ипотечным калькулятором, вам нужно знать несколько цифр: стоимость вашей будущей недвижимости, размер первоначального взноса и хотя бы приблизительную процентную ставку.

Стоимость недвижимости

Первоначальный взнос

В зависимости от вашей кредитной истории, акций банка и расположения звезд на небе условий на рынке недвижимости банк потребует с вас от 10 до 20 % стоимости жилья в качестве первоначального взноса. Например, если ваша будущая квартира стоит 5 миллионов рублей, банк захочет увидеть у вас на счету от 500 000 до миллиона. Эти деньги вовсе не обязательно отдавать в банк и даже класть на счет. Вы можете отдать их продавцу квартиры. Главное, возьмите с него расписку, что нужная сумма получена. Эта расписка станет в банке доказательством того, что первоначальный взнос у вас действительно был.

Зачем банку первоначальный взнос?

Конечно, ни один банк не хочет попасть в такую ситуацию. Ваш первоначальный взнос помогает банку дать денег меньше, а получить (в случае проблем) больше. Если же вы окажетесь добросовестным клиентом, банк просто дождется окончания выплат и передаст вам квартиру в полную собственность.

Ежемесячный платеж

Ежемесячный платеж рассчитывается автоматически, в зависимости от процентной ставки банка и срока ипотеки. Но помните, что индивидуальные условия банков могут отличаться. К тому же в эту сумму не входят прочие обязательные платежи, например, ежегодная страховка, без которой вам не дадут ипотеку или повысят ставку.

Как банк решает, дать ипотеку или не дать

При одобрении ипотеки банк ориентируется не только на вашу кредитную историю, но и на ваш ежемесячный доход. В среднем считается, что платеж по ипотеке не должен превышать 50 % от ежемесячного дохода семьи.

Например, Петя зарабатывает 30 000 в месяц. Он хочет взять в ипотеку квартиру стоимостью 2 миллиона рублей на 15 лет под 8 % годовых. Ежемесячный платеж при таком раскладе составит 17 200 рублей. Это больше половины Петиного дохода. Вероятно, банк откажет ему.

- Выбрать квартиру подешевле. Например, ему легко одобрят квартиру стоимостью 1,7 миллиона.

- Накопить первоначальный взнос побольше. Например, 450 000 рублей позволят снизить ежемесячный платеж до 14 800 рублей в месяц.

- Увеличить срок выплат. Например, если взять ипотеку не на 15, а на 20 лет, ежемесячный платеж составит 15 000 рублей.

- Найти созаемщика. Если у Пети есть жена даже с небольшим официальным доходом, она может стать созаемщиком и помочь получить одобрение банка. Если нет, жениться вовсе не обязательно. Созаемщиком может согласиться стать кто-то из друзей или родственников. Тогда их доход будет учитываться наравне с Петиным.

Калькулятор рефинансирования ипотеки

Если у вас уже есть ипотека, но вы планируете рефинансирование, вам также пригодится калькулятор рефинансирования. Только в графу «стоимость недвижимости» стоит внести не актуальную стоимость вашей квартиры, а остаток долга перед банком. Выберите новую процентную ставку и новый срок погашения. Вы сразу поймете, выгодно оформлять рефинансирование прямо сейчас или пока лучше платить старый кредит.

Подпишитесь на рассылку

Получайте свежие новости Web3, AI и криптовалют прямо на вашу почту.