X Money запускается не как криптопроект (вопреки надеждам фанатов Dogecoin), а как полноценный фиатный необанк, интегрированный в интерфейс социальной сети.

Доходность: 6% годовых на остаток (APY) — агрессивное предложение, призванное переманить клиентов из традиционных банков.

Инфраструктура: Металлическая карта Visa с вашим X-никнеймом, отсутствие комиссий за рубежом и 3% кэшбэка.

Легальность: Компания X Payments LLC уже получила лицензии на денежные переводы в 41 штате США, а депозиты застрахованы FDIC через партнера Cross River Bank.

Почему это может сработать: Три козыря Маска

Экономика создателей (Creator Economy): X Money закрывает финансовый цикл внутри платформы. Выплаты за рекламу теперь не уходят на внешние счета, а остаются в экосистеме, что стимулирует внутренние транзакции, донаты и подписки.

Социальный контекст: В отличие от классических платежных приложений, в X деньги движутся там, где рождается импульс. Оплата происходит в момент обсуждения новости, сбора на благотворительность или в прямом эфире Spaces.

Ловушка для «прокрастинаторов»: Миллионы пользователей 25–44 лет еще не открыли счета с высокой доходностью. Предложение в 6%, мелькающее в ленте новостей несколько раз в день, — это самый низкий порог входа в мир сбережений.

Почему США — это не Китай: Барьеры на пути к Super-App

Маск часто ссылается на успех WeChat, но в американских реалиях его модель сталкивается со структурными проблемами:

Банковская насыщенность: В Китае WeChat взлетел, потому что у населения не было банковских счетов. В США рынок перенасыщен: у каждого есть кредитки и устоявшиеся привычки.

Война экосистем: Apple и Google жестко контролируют свои магазины приложений. Они вряд ли позволят X создать «мини-программы» внутри себя, которые лишат техгигантов контроля над транзакциями.

Психология «разбросанности»: Западный потребитель предпочитает специализированные сервисы. Идея «одного приложения для всего» кажется многим американцам ограничивающей и небезопасной с точки зрения приватности.

Главные риски: Регуляторы и доверие

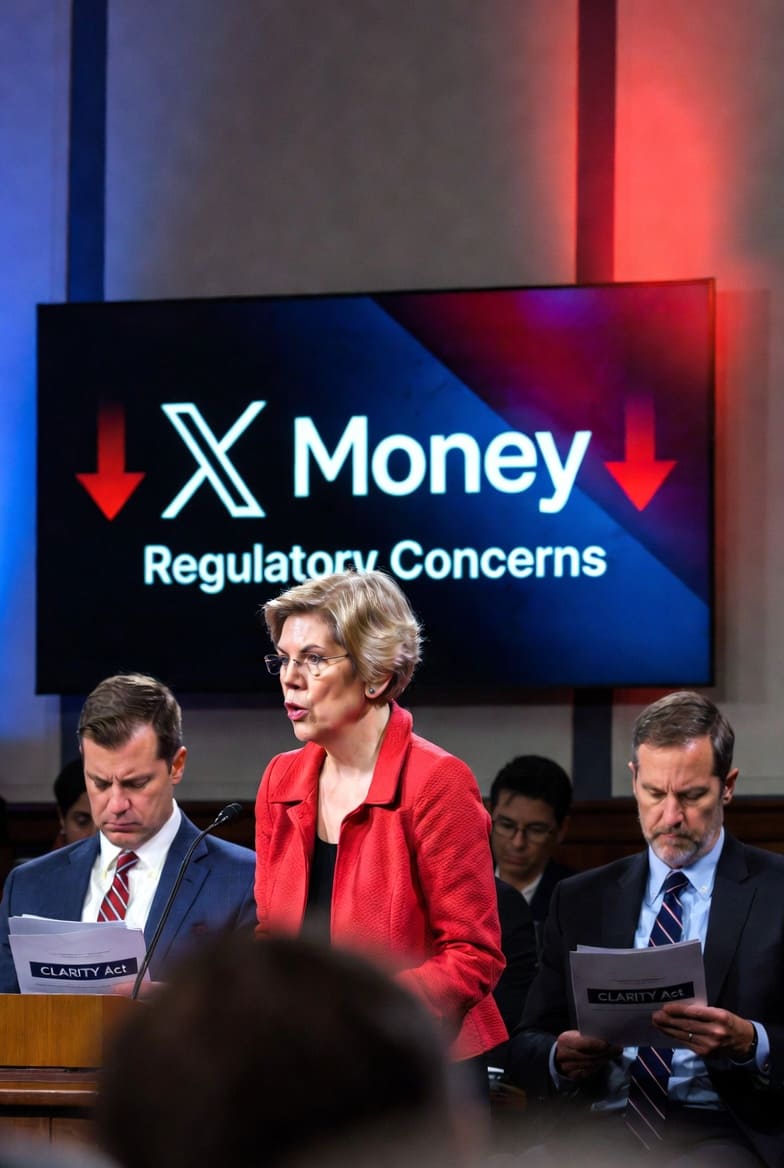

Запуск с доходностью 6% сразу вызвал ответную реакцию. Сенатор Элизабет Уоррен уже направила официальное письмо, выражая опасения по поводу безопасности финансовых данных. Кроме того, обсуждение закона CLARITY Act в Сенате может привести к ограничению подобных выплат для небанковских организаций.

Не менее важен фактор доверия: история резких изменений политики платформы и её текущая политическая окраска отпугивают значительную часть пользователей, которые не готовы доверять свои основные сбережения компании Маска.

Прогноз: Нишевый игрок или новый гигант?

X Money вряд ли станет «центром всех мировых транзакций», как обещает Маск. Однако у проекта есть потенциал стать мощным инструментом для двух групп:

Активные авторы X: Которые будут использовать его как основной рабочий кошелек.

Охотники за процентами: Которые переведут часть средств ради высокой ставки (пока её не ограничат регуляторы).

Итог: X Money — это смелый эксперимент по превращению социальной сети в финансовый хаб. Его успех будет зависеть не от громких заголовков, а от того, сможет ли Маск доказать, что его платформа — это безопасное и стабильное место для реальных денег.